Mõni päev tagasi tutvustas Bigbank uuringut, milles nenditi, et Eestis on 153 000 mobiilsest krediitkaardist huvitatud inimest. Arvestades, et Eestis on täna ligi 340 000 plastikust krediitkaarti, on selge, et turul on kohe toimumas oluline muutus.

Bigbanga juhatuse esimees Kaido Saar on seisukohal, et traditsionaalse panganduse hiilgeaeg on lõppemas ning tugevalt puhumas uued väikepanganduse tuuled.

Euroopa liidult tuleb palju regulatsioone, mis lisavad pankadele pidevalt uusi piiranguid, millega suurpankadel on raskusi sammu pidada oma aeglaste protsesside tõttu. Väga kulukad on sularahaarveldus ja kontorid, mis omakorda tõmbab koomale ressursse tegeleda innovatsiooniga.

Teatavasti on Danske ja DNB juba otsustanud jaepangandusest Eestis üldse loobuda, kus hiljutise muudatuse järel viimase kontori asemel laiutab juba Rimi toidulett.

Välismaal on selgeks saanud, et kontorite ja füüsilise kontakti aeg hakkab läbi saama ning USAA (United Services Automobile Association) on esimesena juurutamas hääl- ja videotuvastust, lisaks pakub Apple sõrmejäljega isikutuvastust oma mobiilsetel seadmetel.

Millest sellised muutused? Inimeste harjumused on muutumas mobiilsemaks ja personaalsemaks. Võiks isegi arvata, et trend on liikumas paketireisidelt isiklikule personaliseerimisele, või vähemalt nii me loodame. Hetkel igatahes kasvatavad populaarsust teenused, millele skeptikud pakkusid ränka saatust, kuid tulemused näitavad muud:

- Taksoteenus asendunud eraisikutega – Uber, Wisemile, Taxify

- Hotellid asenduvad kodumajutusega – airbnb

- Lennupileteid saab turismibüroo asemel äppidest – orbitz

- raadiote ja striimiva televisiooni teenused on asendumas on demand teenustega nagu spotify, netflix jne.

Hetkel on võimalik vaid ennustada, mis saab harjumuspäraseks panganduses mõne aasta möödudes.

Martin Länts, Bigbanga kliendisuhete juht leiab et Bigbanki mobiilne krediitkaart ei ole kiirlaenu äpp ning analoogseid lahendusi sabas lonkivatelt konkurentidelt tuleb tulevikus kindlasti juurde.

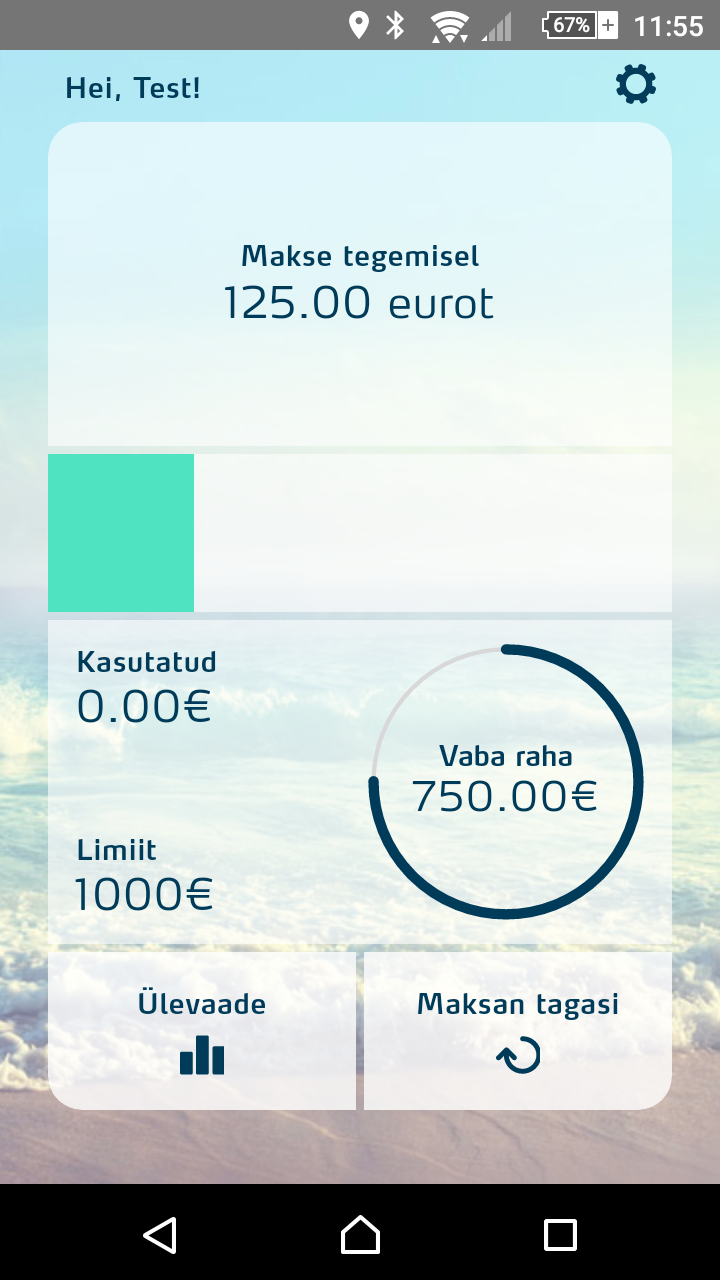

Teemat, kas tegu on kiirlaenu äpiga, pidi käsitlema ka tarbijakaitseamet, mis siiski otsustas, et tegu on mobiilse krediitkaardiga, kuna on võimalik teha ülekandeid ja sooritada kaubanduses makseid. Sh ei arvestata intressi enne, kui on reaalselt krediiti kasutanud. St annad krediiditaotluse, saad krediidi ja kui kasutad, hakkab intress jooksma.

Lisandumas on ka deebeti- ehk ettemaksu funktsionaalsus, mille kasutamisel intressi ei tekigi. Sellest on aga kasu ja mõtet, kui tekib maksekohti juurde ning hetkel ei ole seda suutlikust veel juurutatudki. Kuna Eestis on hetkel vaid 17 müügipunkti, kus saab teenusega miskit osta ja ettemaksu ei eksisteeri, on ennekõike tegu veel kiirlaenuäpiga.

Mobiilse krediitkaardi kaardikeskuse NETS funktsionaalsust täidab Läti juurtega startup Worapay, mis teeb ära ka suure osa müügitööst maksefunktsionaalsuse kasutuskohtade osas. Läbirääkimised käivad mitme suurema kliendiga, sh Elektroonikakett Klick, mis mõne kuu pärast peaks teenusega liituma.

Mobiilse krediitkaardi kaardikeskuse NETS funktsionaalsust täidab Läti juurtega startup Worapay, mis teeb ära ka suure osa müügitööst maksefunktsionaalsuse kasutuskohtade osas. Läbirääkimised käivad mitme suurema kliendiga, sh Elektroonikakett Klick, mis mõne kuu pärast peaks teenusega liituma.

Märtsi keskpaigaks prognoositakse Eestisse 50 mobiilse krediitkaardi maksekohta, aasta lõpuks vähemalt 300. Kogu Baltikumis on 300 maksekoha piir juba ületatud ning see number kasvab pidevalt. Suureks eeliseks on reaalse terminali ja plastkaartide vajaduse puudumine, lubatud on kaupmeestele ka paremaid protsente kui harjumuspäraselt teenusepakkujail kombeks.

Hetkel jäi kasutusele QR kood, kuid Worapay poolt on NFC valmidus vaid liidestamise küsimus. NFC-d praegu ei toetata vähese tarbijapoolse võimekuse ja tehniliste asjaolude tõttu: näiteks Apple ei anna kolmandatele rakendustele õiguseid NFC kasutamise sisse-välja lülitamiseks. Ära tuleb ka märkida, et suur osa kasutusel olevatest kaardimakseterminalidest seisab puutumata NFC-lugeriga suutlikuse pärast: keegi ei paku sellele teenust.

Miks mitte kasutada Apple pay või Google Walleti teenust?

Põhjus on lihtne: Eesti turg on nii väike, et huvi suurtel tegijatel puudub.

Mis on tulevikulahendus, ei ole teada, kuid üsna selge on see, et Visa ja Mastercard on oma praegusel kujul välja suremas.

Kaido Saar usub, et kasutusele tuleb äppe, millest üks haldab palgakontot, teisega tehakse makseid, kolmas annab laenusid ning meie usume, et neljas saab piisavalt spämmi, et teaks, kuhu kogu raha uue kuu alguseks ära kulutada.